정보

많은 투자자가 주식과 채권의 비중을 어떻게 조절할 것인가에 대해 고민합니다. 이루다투자에서는 지난 포스트 ‘최적의 리밸런싱 타이밍은 언제일까‘에서 주식과 채권 비중의 꾸준한 리밸런싱을 통해 더 나은 결과를 이끌어 낼 수 있다는 것을 확인하였습니다. 본 포스트에서는 전통 자산배분 형태인 주식 60%, 채권 40% 포트폴리오를 개선하기 위한 전략 중 하나로 주가의 변동성을 통한 포트폴리오 매니지먼트 전략 (Volatility Managed Portfolio) 방식을 탐구해 보려고 합니다.

지난 2017년 Journal of Finance에서 발표된 “Volatility-Managed Portfolios”[1]에 따르면 최근 주가 변동성이 높으면 주식의 비중을 줄이고, 낮으면 주식의 비중을 높이는 전략은 매우 유의미한 성과 개선을 달성할 수 있습니다. 이러한 포트폴리오(Volatility Managed Portfolio)는 변동성을 낮춰주는 동시에 일정한 수익률을 보장해 높은 Sharpe Ratio(변동성 대비 평균 수익률)를 갖습니다.

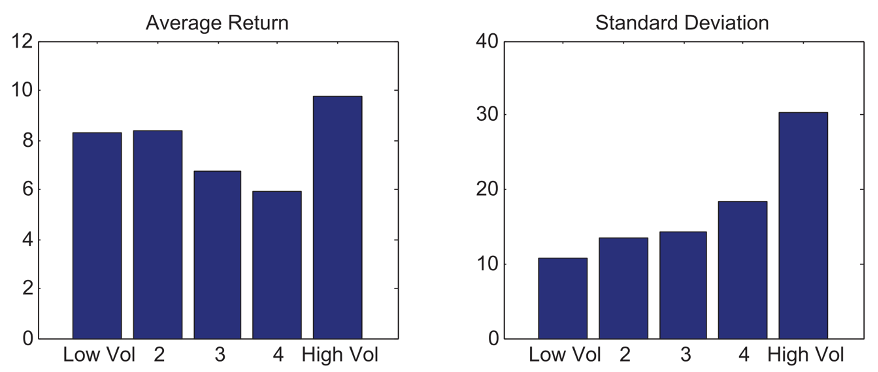

[그림 1]은 S&P 500의 일일 수익률로 월별 변동성을 구한 후 이를 기준으로 5분위로 분류한 뒤, 다음 달 수익률 (좌측 패널)과 변동성(우측 패널)을 나타낸 것입니다. 우리는 변동성에 따른 수익률 차이는 미미하나 변동성이 매우 지속성이 있다는 것을 확인할 수 있습니다. 즉, 이번 달 변동성이 높았다면, 다음 달 변동성도 높은 경향성을 보인다는 것입니다. 이를 토대로 우리는 이번 달 변동성에 반비례해 주식의 비중을 리밸런싱한다면, Sharpe Ratio를 높일 수 있다고 추측해볼 수 있습니다.

이러한 전략을 전통적인 방식의 자산 배분인 주식 60%, 채권 40% 포트폴리오와 비교해 성과를 비교해보도록 하겠습니다.

해당 전략의 유효성을 분석하기 위해 주식 상품으로는 S&P 500 지수를 채권으로는 미국 3개월물 국채를 사용했습니다. S&P 500 데이터는 Yahoo Finance, 미국 3개월물 국채 데이터는 FRED로부터 내려받아 사용하였습니다.

먼저 S&P 500의 일일 수익률을 바탕으로 월별 표준편차를 계산합니다. 이번 달 표준편차가 과거 5년 (60개월) 표준편차 대비 몇 퍼센트에 속하는지(percentile score)를 계산합니다. 이 스코어를 기준으로 미국 3개월물 국채에 투자한 후, 나머지 부분을 주식에 투자한다면, 변동성이 높은 달엔 주식의 비중을 줄이고, 낮은 달엔 주식의 비중을 높게 가져가는 포트폴리오를 구성할 수 있습니다.

예를 들어, 2020년 3월 말 S&P 500는 코로나 충격으로 인해 표준편차가 0.056 에 육박하였습니다. 이는 과거 60개월 대비 상위 99%에 해당하는 값으로 지난 5년 간 가장 높은 변동성을 지닌 달에 해당합니다. 이 경우 3개월 물 채권을 99%를 투자하고 나머지 1%를 주식에 투자하는 포트폴리오로 3월 말 리밸런싱 하는 것입니다.

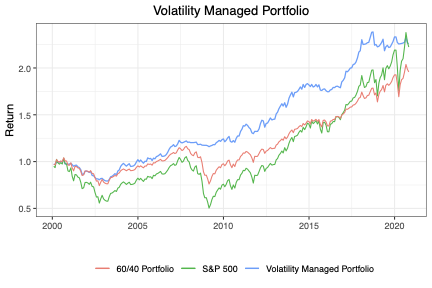

[그림 2]는 전통적인 주식 60% 채권 40% 포트폴리오 (60/40 Portfolio), 주식 100% 포트폴리오 (S&P 500), 그리고 변동성을 통해 비중을 조절해주는 포트폴리오 (Volatility Managed Portfolio)의 누적 수익률을 비교해 본 것입니다. 우리는 전통적인 방식의 포트폴리오 대비해 유의미한 성과 개선을 가져온다는 사실을 확인할 수 있습니다. 또한, 놀라운 점은 주식의 100% 투자하는 포트포리오와 대비해, 대부분의 기간 성과가 좋을 뿐 아니라 2008년 금융위기나 2020년 코로나 판데믹 기간과 같이 주식의 수익률이 많이 감소하는 시기에도 상당히 안정적인 수익률을 보장한다는 것입니다.

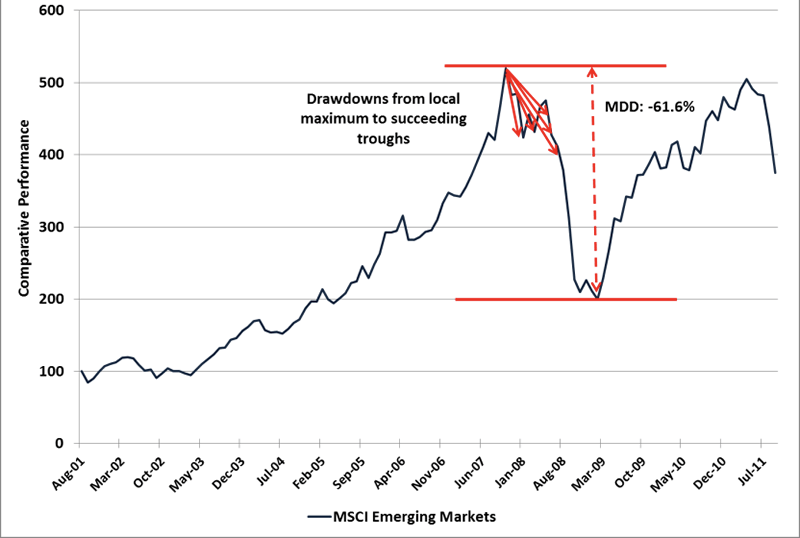

이를 더 엄밀히 검증하기 위해 세 개 포트폴리오의 최대 낙폭 (Max Drawdown)을 계산해보겠습니다. 최대 낙폭은 투자 중 고점에서 저점까지 떨어진 비율을 의미합니다.

[그림 3]은 최대 낙폭의 이해를 돕기 위한 자료로, 최대 낙폭이 지난 고점 대비 저점까지의 비율이라는 것을 잘 보여줍니다. 세 가지 포트폴리오의 최대 낙폭 값은 다음과 같습니다 (최대 낙폭 값은 항상 음수이므로 표에서는 절댓값을 표기하였습니다).

변동성으로 주식 비중을 조절하는 포트폴리오(Volatility Managed Portfolio)는 주식 100% 포트폴리오(S&P 500) 뿐 아니라 전통적인 주식 60% 채권 40% 포트폴리오(60/40 Portfolio)에 비해서도 상당히 낮은 최대 낙폭 값을 갖습니다. 우리는 전통적인 방식의 포트폴리오는 최대 낙폭이 주식 100% 포트폴리오에 대비해 크게 개선되지 않는다는 점 또한 확인할 수 있습니다. 이는 변동성을 통해 주식과 채권의 비중을 조절한다면 수익률 개선 뿐 아니라 주식 시장이 위기에 빠졌을 때 훨씬 유연하게 이를 대처할 수 있다는 점을 시사합니다.

Volatility Managed Portfolio는 Sharpe Ratio가 1.35로 같은 기간 S&P 500의 Sharpe Ratio인 0.77을 두 배 가까이 웃도는 것을 알 수 있습니다. 이는 Volatility Managed Portfolio가 주식 100%의 포트폴리오와 비교해 같은 변동성 대비 두 배에 가까운 기대 수익률을 보상해 준다는 것입니다.

해당 포스트에서는 변동성을 이용해 주식과 채권의 비중을 조절해주는 포트폴리오에 대해서 분석해보았습니다. 우리는 이러한 전략은 매우 안정적이면서도 높은 수익률을 보장해 준다는 점을 확인할 수 있었습니다. 이 전략을 기존의 포스트 ‘최적의 리밸런싱 타이밍은 언제일까?‘에서 제시한 리밸런싱 기법을 활용해 포트폴리오를 구성한다면 실전에서 유의미한 성과 개선을 기대해 볼 수 있습니다.

리서치 · 글 / Don Lee

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

인용 자료

[1] Alan Moreira and Tyler Muir, 2017, “Volatility-Managed Portfolios”, Journal of Finance 72-4.

※ 2022년 5월 31일, 이루다투자의 이름이 든든으로 새롭게 바뀌었습니다.

아직 둘러보는 중이라면, 카카오톡으로 최신 경제 트렌드 먼저 받아보세요.